個人で事業を始める時に提出が必要な開業届ですが、提出しないとどうなるの?

メリットやデメリットはあるの?提出しない場合罰則は?など、開業届に関するあれこれを詳しく解説していきます。

また手続きについても解説!実は意外とカンタン!?

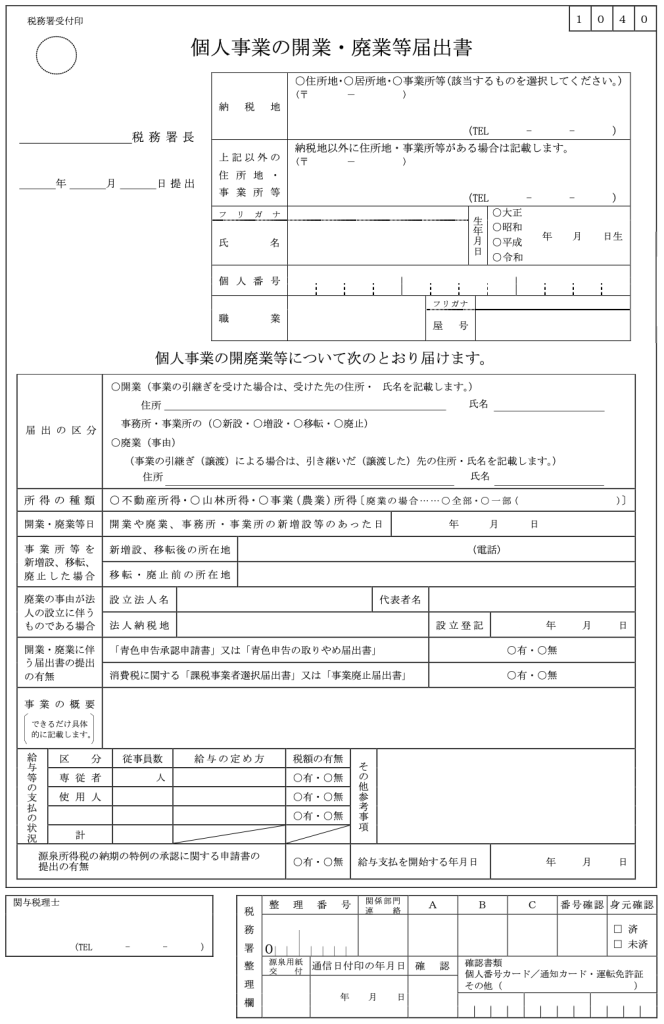

開業届とは

開業届とは、新たに個人事業を開始したことを税務署に申告するための書類です。

正式には「個人事業の開業・廃業等届出書」といいます。

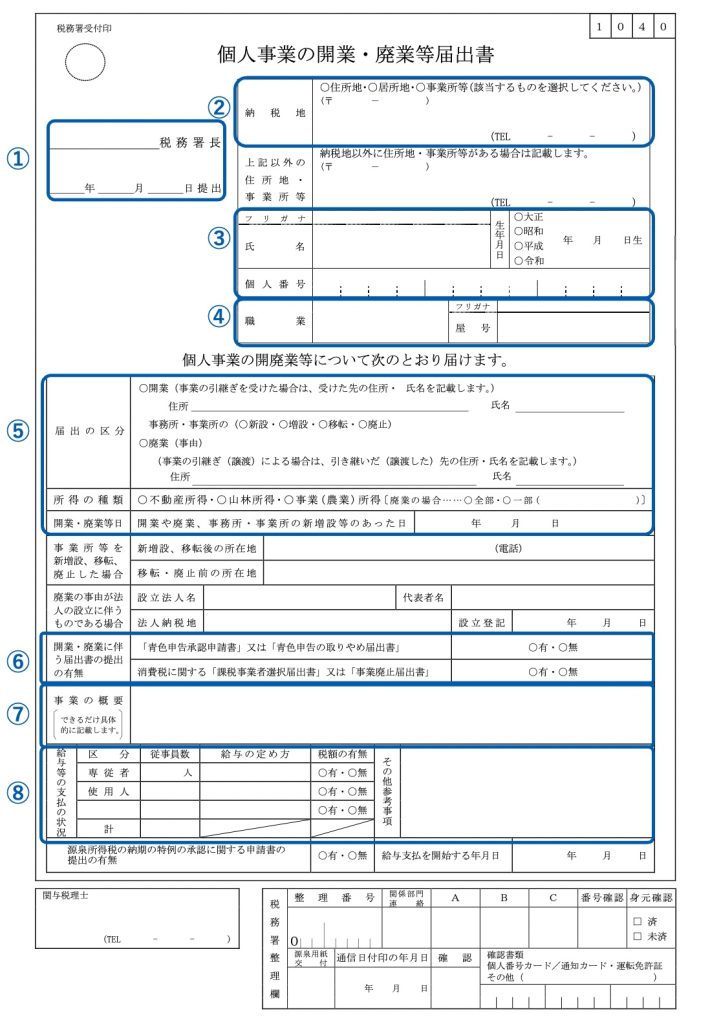

実際にどのようなものか画像でご確認ください。

これは国税庁のページからダウンロードできますし、最寄りの税務署で入手することも可能です。

個人事業主は原則として事業を開始して1か月以内にこの届出書を提出する必要があります。

詳しくはこちら(国税庁[手続名]個人事業の開業届出・廃業届出等手続)

ただし、提出しないことによる罰則はありません。

では提出した場合としなかった場合どんな違いがあるのでしょうか?メリットデメリットについて解説していきます。

開業届を出すメリット・デメリット

開業届を提出しないことによる罰則がないので、実際に提出する人としない人がいます。

では両者にどのような違いがあるのか、開業届を提出することによるメリット・デメリットを見ていきましょう。

| 開業届を提出した場合 | |

| メリット | デメリット |

| 青色申告ができる(最大65万円の節税) | 扶養に入れなくなる可能性 |

| 赤字を繰り越すことができる | 失業給付を受けられない可能性 |

| 屋号で銀行口座を作れる | 帳簿付けがやや面倒になる |

| 法人用のクレジットカードを作れる | |

メリット

青色申告ができる

最大のメリットとも言えるのが、青色申告ができるようになることです。

青色申告を行うことで最大で65万円の特別控除(青色申告特別控除)が受けられます。

事業所得からの控除を受けることで経費として計上できる金額が大きくなるので、課税対象の金額が小さくなり、結果として支払う税金が少なくなり節税効果を得られます。

この青色申告を行うには開業届の提出が必要です。

開業届とともに「青色申告承認申請書」を提出することで青色申告が可能になります。

赤字を繰り越すことができる

開業届を提出し青色申告を行うことによって、赤字を最大3年繰り越すことができるようになります。

赤字を繰り越すことでどんなメリットが?とピンとこないかもしれませんが、これも実は節税効果があるんです。

例えば以下の例を考えてみましょう。

※わかりやすいように表現していますが実際はもう少し複雑な計算となるのでご了承ください

| 赤字を繰り越す場合 | 赤字を繰り越さない場合 | |||

| 利益 | 通算 | 利益 | 通算 | |

| 1年目 | -100万円 | -100万円 | -100万円 | -100万円 |

| 2年目 | -100万円 | -200万円 | -100万円 | -100万円 |

| 3年目 | 200万円 | 0万円 | 200万円 | 200万円 |

1年目と2年目はマイナスなので課税対象金額はありません。

3年目については赤字を繰り越した場合とそうでない場合に大きな差が出ます。

赤字を繰り越せない場合、単純に3年目の200万円に対して税金がかかります。

一方で赤字を繰り越せた場合、1年目と2年目の合計-200万円と3年目の200万円で相殺できるため、課税対象金額はありません。

このように税の優遇措置を受けられることで、事業を始めたばかりの収入が安定しない時期は特に大きな効果を発揮します。

屋号で銀行口座を作れる

開業届には屋号の記載欄があり、提出することにより屋号を使用できるようになります。

屋号を使用できるようになることで「屋号+名前」の銀行口座を開設できるようになります。

屋号つきの銀行口座が使えるようになることで、

・顧客や取引相手の信頼感・安心感が増す

・個人口座と明確に区別して管理できる

といったメリットがあります。

バーチャルオフィスでも銀行口座の開設は可能です!

法人用のクレジットカードを作れる

開業届を提出するとその時点で法人用のクレジットカードを申し込みできるようになります。

確定申告を済ませた後であれば個人事業主でも申し込みは可能ですが、事業を始めてからしばらく時間がかかるということもあるので開業届を提出するメリットは大きいです。

デメリット

扶養に入れなくなる場合がある

例えば配偶者の扶養にはいっている場合、会社の健康保険組合によっては「開業した時点で扶養から外れる」こともあれば「一定の収入を超えると外れる」こともあります。

扶養から外れてしまうと保険が自己負担になってしまうので注意が必要です。

失業給付を受けられない場合がある

もし開業しようと考えている人が失業者で手当を受けている場合、開業届を提出した時点で失業者ではなく事業主として事業を開始したことになり、支給の対象とならない可能性が高いです。

開業届を出したにもかかわらず失業給付を受けていると不正受給ともなりかねないため注意が必要です。

複式簿記にしなければならず面倒

これはメリットの「青色申告ができるようになる」ことの裏返しでもあるのですが、青色申告する場合は帳簿の方法を複式簿記にする必要があります。

青色申告:最大65万円の控除(ただし複式簿記)

白色申告:最大10万円の控除(単式簿記でよい)

ただし最近ではマネーフォワードやfreeeのようなクラウド会計ツールでご自身で行うことも可能です。

GMOオフィスサポートでも会計サービスをはじめ各種ビジネス支援サービスをご用意しています。

開業届の手続き方法

提出先

納税地を所轄する税務署長へ提出。

税務署の所在地についてはこちら(国税庁:「税務署の所在地などを知りたい方」)。

提出方法

- 税務署窓口に持参

- 税務署宛に郵送

- e-Taxによりインターネットで申請

手数料

不要

税務署受付時間

8時30分〜17時(土日祝日除く)

※税務署の時間外収受箱に投函でも可

提出時期

事業の開始等の事実があった日から1月以内。

書き方

| 1 | 提出先税務署 | 納税地を所轄する税務署名を記入 |

| 提出日 | 提出日を記入 | |

| 2 | 納税地 | 納税地に該当するものを選択しその住所と電話番号を記入 住所地:住民票と同じ場所 居所地:住民票とは異なる一時的に住んでいる場所 事業所:事務所や店舗など事業を行なっている場所 ※一般的には住所地を選択しますがオフィスや店舗でも可能です。バーチャルオフィスも可! |

| 3 | 事業者情報 | 事業者本人の氏名、生年月日、マイナンバー(個人番号)を記入 |

| 4 | 職業 | 所得を得ている職業を具体的に記入 |

| 屋号 | 屋号があれば記入。屋号は空欄でも可。 | |

| 5 | 届出の区分 | 「開業」を選択 |

| 所得の種類 | 所得の種類を選択。一般的には事業所得。 | |

| 開業日 | 開業した日を記入。自由に設定できます。 | |

| 6 | 開業に伴う届出書の提出の有無 | 上:「青色申告承認申請書」を同時に提出する場合「有」 下:消費税課税事業者に該当する場合「有」 |

| 7 | 事業の概要 | 事業内容を具体的かつ簡潔に記入 |

| 8 | 給与等の支払の状況 | 専従者:青色事業専従者の人数 使用人:それ以外の従業員の人数 税額の有無:源泉徴収の天引きが必要な場合「有」 |

手続きの詳細は以下の国税庁のページをご覧ください。

まとめ

- 開業届は原則提出が必要だが、提出しないことによる罰則はなし。

- 開業届を出すメリットは青色申告ができることにより節税効果を得られたり、

- 屋号で銀行口座が作れたり、法人用クレジットカードがすぐに作れること。

- 一方デメリットは、扶養や失業手当等注意が必要なことと、

- 青色申告をすることで若干手間がかかること。

- 手続きは用紙1枚の記入だけで済み意外とカンタン。

- 税務署に提出するかe-Taxでも申請が可能。

事業者の住所をお貸しするサービスです。具体的には、事業者の住所として掲載可能な住所の提供・登記可能な住所の提供・郵便物等の受取・当該住所を用いた銀行口座開設申込等を可能にするサービスです。事務所の賃貸・レンタルオフィスとともに「バーチャルオフィス」という選択肢もぜひご検討ください。